หากเปรียบเทียบสถานะของระบบนิเวศสตาร์ตอัปไทยในปัจจุบัน คงไม่ต่างอะไรกับผู้ป่วยวิกฤติที่กำลังนอนรักษาตัวอยู่ในห้องไอซียู ซึ่งมีอาการทรงตัวท่ามกลางความเงียบงันของบรรยากาศการลงทุนที่ซบเซาลงอย่างเห็นได้ชัด ซ้ำร้ายยังต้องเผชิญกับสภาวะเลือดไหลไม่หยุดจากการที่เม็ดเงินลงทุนจำนวนมหาศาลไหลออกสู่ตลาดต่างประเทศอย่างต่อเนื่อง สถานการณ์อันเปราะบางตลอดหนึ่งปีที่ผ่านมานี้ได้ก่อให้เกิดคำถามสำคัญที่ดังก้องไปทั่วทั้งวงการว่า ทิศทางของสตาร์ตอัปไทยจะสามารถฝ่าทางตันและก้าวข้ามวิกฤตินี้ไปได้อย่างไรเมื่อศักราชใหม่ปี 2026 มาถึง

คำตอบของปัญหานี้อาจไม่ได้ขึ้นอยู่กับการอัดฉีดเม็ดเงินช่วยเหลือในระยะสั้นเพียงอย่างเดียวอีกต่อไป หากแต่จำเป็นต้องอาศัยการ “ผ่าตัดโครงสร้าง” ครั้งใหญ่ที่สุดในรอบทศวรรษ ผ่านกลไกทางกฎหมายฉบับสำคัญนั่นคือ “ร่างพระราชบัญญัติส่งเสริมธุรกิจสตาร์ตอัป” (ร่าง พ.ร.บ. สตาร์ตอัป) ที่กำลังจ่อคิวรอเข้าครม. เพื่อรอการประกาศใช้เพื่อบังคับใช้จริงในเร็ววันนี้ เพื่อเจาะลึกถึงเบื้องหลังและทิศทางของความเปลี่ยนแปลงครั้งสำคัญนี้ เราจึงได้ร่วมวงสนทนากับ 3 บุคคลสำคัญผู้อยู่เบื้องหลังการขับเคลื่อนนโยบายและการลงทุน

เริ่มต้นที่ พิชยามนต์ จารึกสุนทรสกุล นักกฎหมายกฤษฎีกาชำนาญการพิเศษ ซึ่งรับบทบาทสำคัญเป็นมือร่างกฎหมายฉบับนี้โดยตรง ร่วมด้วย ธนพงษ์ ณ ระนอง นายกสมาคมไทยผู้ประกอบธุรกิจเงินร่วมลงทุน หรือ TVCA แม่ทัพใหญ่ฝั่งนักลงทุน และ นฤศันส์ธันวารชรกรรมการสมาคมฯ ผู้กุมข้อมูลสถิติและทิศทางการลงทุนจากการสำรวจล่าสุด เพื่อร่วมกันถอดรหัสอนาคตที่เป็นเสมือนการเดิมพันครั้งสำคัญด้วยความอยู่รอดของวงการเทคโนโลยีไทย

ถอดบทเรียนปี 2024-2025: วิกฤตเงินทุนช่วงกลาง (Missing Middle) และโครงสร้างการลงทุนแบบ Barbell

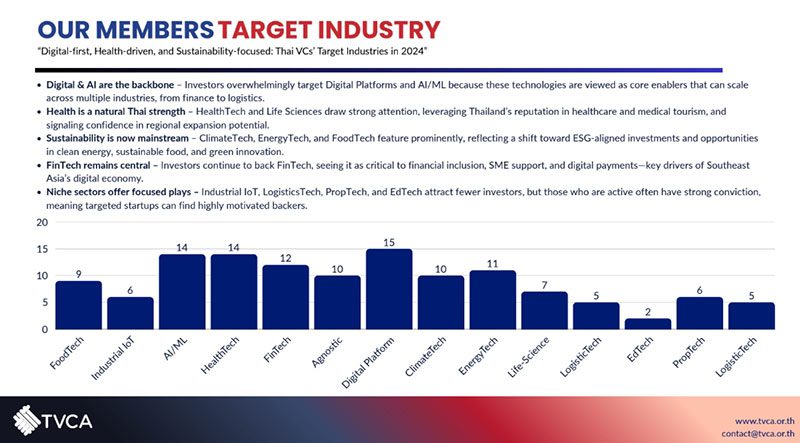

ข้อมูลจากรายงาน Inside the Deal Flow ที่นำเสนอโดย นฤศันส์ ธันวารชร ประธานเจ้าหน้าที่บริหาร บริษัท InnoSpace (Thailand) เปรียบเสมือนผลการตรวจสุขภาพประจำปีที่เผยให้เห็นความจริงอันน่ากังวลของระบบนิเวศสตาร์ตอัปไทย แม้ว่าภาพรวมตัวเลขการลงทุนในปี 2024 จะยังคงมีความเคลื่อนไหวอยู่ที่ประมาณ 53 ดีล คิดเป็นมูลค่ารวมกว่า 1,400 ล้านบาท แต่เมื่อพิจารณาลงลึกไปในรายละเอียดกลับพบรอยร้าวเชิงโครงสร้างที่สำคัญ ซึ่งอาจกลายเป็นอุปสรรคใหญ่สำหรับการเติบโตในอนาคต

ปัญหาแรกที่เด่นชัดที่สุดคือ โครงสร้างการลงทุนที่บิดเบี้ยวจนเกิดเป็นลักษณะ Barbell Shape ซึ่งหมายถึงสภาวะที่เม็ดเงินลงทุนกระจุกตัวอยู่อย่างหนาแน่นเพียงสองฝั่งของช่วงการเติบโต ฝั่งแรกคือกลุ่มดีลขนาดเล็กในระดับเริ่มต้น (Seed และ Pre-Seed) มูลค่าต่ำกว่า 10 ล้านบาท มีสัดส่วนสูงถึงร้อยละ 30.2 และอีกฝั่งหนึ่งคือกลุ่มดีลขนาดกลางถึงใหญ่ มูลค่าระหว่าง 20 ถึง 50 ล้านบาท ซึ่งมีสัดส่วนมากที่สุดถึงร้อยละ 45.3

ความน่าตกใจไม่ได้อยู่ที่ความหนาแน่นของหัวและท้าย แต่กลับเป็นสิ่งที่หายไปในช่วงรอยต่อระหว่างกลางหรือที่เรียกว่าปรากฏการณ์ The Missing Middle ข้อมูลชี้ชัดว่าดีลขนาด 10 ถึง 20 ล้านบาท ซึ่งถือเป็นช่วง Pre-Series A หรือเงินทุนสำรองเพื่อเชื่อมต่อการเติบโต กลับมีสัดส่วนเหลือเพียงร้อยละ 11.3 เท่านั้น สถานการณ์นี้เปรียบเสมือนหุบเหวแห่งความตายที่ทำให้สตาร์ตอัปไทยจำนวนมากไม่สามารถก้าวข้ามไปสู่ฝั่งฝันได้ เพียงเพราะขาดแคลนเงินทุนในช่วงรอยต่อที่สำคัญที่สุดของการขยายธุรกิจ

นอกจากปัญหาภายในแล้ว ยังมีสัญญาณเตือนภัยเรื่อง กระแสเงินทุนไหลออก (Outbound Trend) ที่สะท้อนว่านักลงทุนไทยกำลังมองหาโอกาสนอกบ้านแม้ว่าจำนวนดีลที่เกิดขึ้นในประเทศไทยจะยังคงมีสัดส่วนเกินครึ่งอยู่ที่ร้อยละ 57 แต่ข้อมูลที่คุณนฤศันส์ชี้ให้เห็นคือมีเม็ดเงินลงทุนจาก VC ไทยไหลออกไปลงทุนในสตาร์ตอัปต่างประเทศถึงร้อยละ 43 หรือคิดเป็นจำนวน 23 ดีล ความน่ากังวลยิ่งทวีความรุนแรงขึ้นเมื่อพิจารณาในระดับที่โตขึ้น

โดยพบว่าการลงทุนในระดับ Series C+ นั้นเป็นการลงทุนในต่างประเทศถึงร้อยละ 80 และสำหรับการลงทุนในดีลขนาดใหญ่ระดับ 100 ถึง 150 ล้านบาทนั้น เงินทุนทั้งหมดร้อยละ 100 ล้วนไหลออกสู่ต่างประเทศทั้งสิ้น ซึ่งสะท้อนให้เห็นปัญหาในฝั่งอุปทานว่าเมื่อสตาร์ตอัปต้องการขยายตัวในระดับสเกลใหญ่ ประเทศไทยกลับไม่มีธุรกิจที่พร้อมรองรับเม็ดเงินเหล่านี้

ความย้อนแย้งนี้ยังปรากฏชัดเจนเมื่อเจาะลึกรายอุตสาหกรรมหรือ Sector Paradox โดยกลุ่มธุรกิจ HealthTech ถือเป็นดาวเด่นที่แข็งแกร่งและสามารถดึงดูดเงินลงทุนให้อยู่ในประเทศได้ทั้งหมด 100 เปอร์เซ็นต์จากการลงทุน 4 ดีล ในทางตรงกันข้าม กลุ่มธุรกิจ ClimateTech ซึ่งเป็นเมกะเทรนด์ที่ทั่วโลกให้ความสนใจ กลับพบว่านักลงทุนไทยนำเงินไปลงทุนในต่างประเทศทั้งหมด 100 เปอร์เซ็นต์เช่นกัน ซึ่งสาเหตุสำคัญมาจากการที่ไม่สามารถหาตัวเลือกธุรกิจกลุ่มนี้ที่มีศักยภาพเพียงพอในประเทศไทยได้นั่นเอง

ผ่าทางตันด้วยกฎหมาย: 5 กุญแจสำคัญจากกฤษฎีกาที่เตรียมปลดล็อกพันธนาการสตาร์ตอัปไทย

คำถามที่วนเวียนอยู่ในแวดวงธุรกิจมาอย่างยาวนานว่าทำไมสตาร์ตอัปไทยถึงเติบโตได้ยาก และทำไมผู้ประกอบการจำนวนมากจึงจำต้องหอบหิ้วกิจการหนีไปจดทะเบียนไกลถึงสิงคโปร์ ได้รับคำตอบที่ชัดเจนจาก พิชยามนต์ จารึกสุนทรสกุล สำนักงานคณะกรรมการกฤษฎีกา ว่ารากเหง้าของปัญหาทั้งหมดเกิดจากประมวลกฎหมายแพ่งและพาณิชย์ฉบับเดิมที่เปรียบเสมือนโซ่ตรวนที่ล็อกขาผู้ประกอบการเอาไว้จนขยับตัวไม่ได้ ดังนั้น ร่างพระราชบัญญัติฉบับใหม่ที่ผ่านการระดมสมองและยกร่างมานานกว่า 3 ปี จึงถูกออกแบบมาเพื่อทำหน้าที่เป็นกุญแจดอกสำคัญในการไข 5 ปมปัญหาคอขาดบาดตายที่ฉุดรั้งวงการมาตลอดทศวรรษ

คุณพิชยามนต์ กล่าวว่า สาเหตุสำคัญที่ต้องเลือกใช้วิธีการออกเป็นพระราชบัญญัติฉบับใหม่เพื่อยกเว้นข้อบังคับบางประการ แทนที่จะดำเนินการแก้ไขที่ตัวประมวลกฎหมายแพ่งและพาณิชย์ (ปพพ.) โดยตรงนั้น เป็นเพราะการแก้ไข ปพพ. ซึ่งเป็นกฎหมายหลักจะส่งผลกระทบผูกพันกับบริษัทจำกัดทุกแห่งในประเทศไทย การดำเนินการแก้ไขจึงจำเป็นต้องผ่านกระบวนการพิจารณาผลกระทบต่อทุกฝ่ายอย่างละเอียดและรอบคอบ ซึ่งต้องใช้ระยะเวลานาน ในขณะที่สถานการณ์ปัจจุบันของเหล่าสตาร์ตอัปเปรียบเสมือนผู้ป่วยวิกฤติที่กำลังจะตายและไม่สามารถรอได้อีกต่อไป จึงมีความจำเป็นเร่งด่วนที่ต้องรีบออกกฎหมายเฉพาะฉบับนี้มาเพื่อเป็นเครื่องมือช่วยชีวิตให้ทันท่วงที

ปมปัญหาแรกที่ได้รับการแก้ไข คือการปลดล็อกเรื่องหุ้นกู้แปลงสภาพหรือ Convertible Debt ซึ่งถือเป็นหัวใจสำคัญของการระดมทุน โดยกฎหมายเดิมนั้นกำหนดห้ามมิให้บริษัทจำกัดออกหุ้นกู้และห้ามแปลงหนี้เป็นทุน ส่งผลให้สตาร์ตอัปไทยไม่สามารถรับเงินลงทุนในรูปแบบมาตรฐานสากลได้ ร่างกฎหมายใหม่จึงกำหนดให้ยกเว้นมาตรา 1229 เพื่ออนุญาตให้สตาร์ตอัปสามารถออกหุ้นกู้และหุ้นกู้แปลงสภาพได้ ซึ่งการแก้ไขนี้จะเปิดทางให้ผู้ประกอบการไทยสามารถใช้เครื่องมือทางการเงินที่เป็นสากลอย่าง SAFE Note เพื่อรองรับเงินลงทุนในช่วงเริ่มต้นจากนักลงทุนต่างชาติได้ทันที

ในมิติของการดึงดูดและรักษาบุคลากรที่มีความสามารถ กฎหมายฉบับนี้ได้เข้ามาปลดล็อกเรื่องการถือหุ้นของตนเองหรือ Treasury Stock เพื่อทำ ESOP จากเดิมที่บริษัทไทยไม่สามารถถือหุ้นของตนเองได้ ทำให้การจัดสรรหุ้นให้พนักงานมีความซับซ้อนและไร้ประสิทธิภาพ โดยกฎหมายใหม่จะยกเว้นมาตรา 1143 อนุญาตให้บริษัทซื้อหุ้นคืนและถือหุ้นของตนเองได้ในสัดส่วนไม่เกินร้อยละ 20 ของหุ้นทั้งหมด อย่างไรก็ตาม เพื่อป้องกันการถือครองหุ้นไว้นานเกินความจำเป็น กฎหมายได้กำหนดเงื่อนไขเวลาที่ชัดเจนว่าบริษัทจะต้องเริ่มจัดสรรหุ้นให้แก่พนักงานหรือนักลงทุนภายใน 1 ปี และต้องดำเนินการให้แล้วเสร็จภายใน 5 ปี หากพ้นกำหนดระยะเวลาดังกล่าวและยังมีหุ้นคงเหลือ บริษัทจะต้องดำเนินการลดทุนโดยการตัดหุ้นส่วนนั้นทิ้งไป

นอกจากนี้ ยังมีการปรับปรุงกฎหมายเพื่อรองรับสถานการณ์ทางการเงินที่ยืดหยุ่นขึ้นด้วยมาตรการ Debt-to-Equity หรือการแปลงหนี้เป็นทุนโดยยกเว้นมาตรา 1119 วรรคสอง ซึ่งอนุญาตให้บริษัทสามารถนำหนี้มาหักกลบแทนการชำระค่าหุ้นได้ กลไกนี้จะช่วยอำนวยความสะดวกให้กับนักลงทุนที่ได้ลงเงินกู้ไปก่อนหน้านี้ สามารถแปลงสถานะจากเจ้าหนี้มาเป็นเจ้าของกิจการได้ง่ายขึ้นเมื่อถึงเวลาที่เหมาะสม

สำหรับการขยายโอกาสในการเข้าถึงแหล่งเงินทุนกฎหมายฉบับนี้ได้เปิดประตูสู่การ ระดมทุนในวงกว้าง หรือ Public Offering ด้วยการยกเว้นมาตรา 1102 ซึ่งเป็นการเปิดช่องให้บริษัทจำกัดสามารถเสนอขายหุ้นต่อประชาชนทั่วไปหรือบุคคลภายนอกได้ โดยไม่ถูกจำกัดอยู่เพียงแค่ในวงของผู้ถือหุ้นเดิมอีกต่อไป

และอีกหนึ่งประเด็นสำคัญคือการจัดการโครงสร้างหุ้นผ่านหุ้นบุริมสิทธิหรือ Preferred Shares โดยยกเว้นมาตรา 1142 อนุญาตให้สามารถแปลงหุ้นบุริมสิทธิกลับมาเป็นหุ้นสามัญได้ ซึ่งบริษัทมีหน้าที่ต้องออกใบหุ้นใหม่ให้แล้วเสร็จภายใน 14 วันเพื่อความรวดเร็วในการบริหารจัดการ

เพื่อให้สิทธิประโยชน์เหล่านี้ไปถึงมือผู้ประกอบการตัวจริงอย่างรวดเร็ว คุณพิชยามนต์ย้ำว่าระบบการคัดกรองจะใช้รูปแบบการรับรองตนเอง หรือ Self-Declared System ผ่านทางสำนักงานนวัตกรรมแห่งชาติ (NIA) โดยผู้ที่มีสิทธิ์เข้าร่วมโครงการจะต้องผ่านคุณสมบัติหลักคือ เป็นบริษัทจำกัดที่มีอายุไม่เกิน 10 ปี มีรายได้เฉลี่ย 3 ปีย้อนหลังไม่เกิน 300 ล้านบาท เพื่อเน้นการช่วยเหลือรายย่อยอย่างแท้จริง อีกทั้งต้องเป็นบริษัทที่ไม่เคยจ่ายเงินปันผลเพื่อแสดงถึงความมุ่งมั่นในการนำกำไรกลับมาลงทุนต่อ รวมถึงต้องไม่มีลักษณะถูกควบคุมกิจการโดยบริษัทใหญ่ และมีเงื่อนไขสำคัญคือต้องมีการจ้างงานคนไทยภายในระยะเวลา 2 ปีหลังจากได้รับการรับรอง

บทสรุปปี 2025 สู่สัญญาณเตือนภัยปี 2026: เมื่อความเงียบงันวันนี้คือหายนะของวันหน้า

จากการประเมินภาพรวมสถานการณ์ส่งท้ายปี 2025 ธนพงษ์ ณ ระนอง นายกสมาคมไทยผู้ประกอบธุรกิจเงินร่วมลงทุน หรือ TVCA ได้ให้นิยามช่วงเวลาที่กำลังจะผ่านพ้นไปนี้ว่าเป็น ปีแห่งความเงียบงัน หรือ The Silent Year ซึ่งสะท้อนถึงสภาวะตลาดการลงทุนที่ซบเซาและขาดความคึกคักอย่างเห็นได้ชัดตลอดทั้งปีที่ผ่านมา อย่างไรก็ตาม ภายใต้ความเงียบสงบนี้กลับซ่อนคลื่นใต้น้ำที่น่ากังวลยิ่งกว่า นั่นคือความเสี่ยงที่จะเกิดผลกระทบแบบลูกโซ่ในระยะยาว

คุณธนพงษ์ได้ส่งสัญญาณเตือนถึงปรากฏการณ์ที่เรียกว่า Missing Seed today, Missing Series A tomorrow ซึ่งเป็นคำอธิบายที่ชี้ให้เห็นถึงความสัมพันธ์ของวงจรชีวิตสตาร์ตอัปที่กำลังจะขาดตอน โดยอธิบายขยายความว่า การที่ประเทศไทยประสบปัญหาขาดแคลนเงินลงทุนในระดับเริ่มต้นทั้ง Seed และ Pre-Seed อย่างหนักหน่วงในช่วงปี 2024 ถึง 2025 เปรียบเสมือนการขาดแคลนการหว่านเมล็ดพันธุ์ใหม่ลงสู่ดิน ผลลัพธ์ที่จะตามมาอย่างหลีกเลี่ยงไม่ได้คือ ในช่วงปี 2026 ถึง 2027 ระบบนิเวศสตาร์ตอัปไทยจะเผชิญกับภาวะขาดแคลน “ต้นกล้า” ที่แข็งแรงพอจะเติบโตไปสู่การระดมทุนในระดับ Series A ได้ ซึ่งนั่นหมายถึงการสูญหายของธุรกิจขนาดกลางที่จะก้าวขึ้นมาเป็นกำลังสำคัญของเศรษฐกิจดิจิทัลในอนาคต

ท่ามกลางบรรยากาศที่ดูอึมครึมและเต็มไปด้วยความไม่แน่นอนนี้ ยังคงมีแสงสว่างแห่งความหวังหลงเหลืออยู่ในบางกลุ่มอุตสาหกรรมที่มีศักยภาพโดดเด่น โดยเฉพาะในกลุ่มเทคโนโลยี AI Application Layer หรือการนำปัญญาประดิษฐ์มาประยุกต์ใช้งานจริง ซึ่งยังคงเป็นที่ต้องการของตลาด รวมถึงกลุ่มเทคโนโลยีขั้นสูงอย่าง Deep Tech และเทคโนโลยีด้านสุขภาพ หรือ HealthTech ที่พิสูจน์แล้วว่ายังสามารถดึงดูดเม็ดเงินลงทุนได้แม้ในภาวะตลาดผันผวน ซึ่งสะท้อนให้เห็นว่าโอกาสยังคงเปิดกว้างสำหรับผู้ที่ครอบครองเทคโนโลยีและนวัตกรรมที่ตอบโจทย์ความต้องการของโลกอนาคตได้อย่างแท้จริง

เมื่อกฎหมายคือ “โครงสร้างพื้นฐาน” และเดิมพันครั้งสุดท้ายของการกู้ชีพสตาร์ตอัปไทย

ร่างพระราชบัญญัติส่งเสริมธุรกิจสตาร์ตอัปฉบับนี้ จึงมิได้ดำรงสถานะเป็นเพียงแค่ทางเลือกเสริมสำหรับการดำเนินธุรกิจเท่านั้น แต่เปรียบเสมือนการวางรากฐานของ “โครงสร้างพื้นฐาน” หรือ Infrastructure ที่จำเป็นอย่างยิ่งยวดต่อความอยู่รอดของระบบนิเวศเศรษฐกิจใหม่ หน้าที่สำคัญที่สุดของกฎหมายฉบับนี้คือการเข้ามาซ่อมแซม “บันไดขั้นแรก” ของการระดมทุนในระดับเริ่มต้น (Early Stage) ที่กำลังผุกร่อนและพังทลายลง ซึ่งเป็นจุดเปราะบางที่สุดที่ทำให้ผู้ประกอบการหน้าใหม่จำนวนมากไม่สามารถก้าวข้ามหุบเหวแห่งความตายไปสู่การเติบโตในระดับต่อไปได้

ภารกิจที่สำคัญควบคู่กันไปคือการทำหน้าที่เป็นเขื่อนกั้นและแม่เหล็กดึงดูดเม็ดเงินลงทุน จากปัจจุบันที่เงินทุนไทยจำนวนมหาศาลกำลังไหลออกไปเติบโตนอกประเทศในรูปแบบ Outbound Investment ให้ไหลย้อนกลับเข้ามาหมุนเวียน หล่อเลี้ยง และสร้างความแข็งแกร่งให้กับระบบนิเวศในบ้านเราแทน ดังนั้น ปี 2026 จึงไม่ใช่เพียงแค่ตัวเลขบนปฏิทิน แต่จะเป็นหมุดหมายแห่งปีที่จะชี้ชะตาอนาคตของวงการเทคโนโลยีไทย ว่ากฎหมายฉบับนี้จะถูกประกาศใช้ได้ทันเวลาเพื่อทำหน้าที่ “กู้ชีพ” ผู้ป่วยที่ชื่อว่าระบบนิเวศสตาร์ตอัปไทย ให้ฟื้นคืนจากภาวะวิกฤติและกลับมาเติบโตได้อย่างทันท่วงที ก่อนที่ทุกอย่างจะสายเกินแก้

ข่าวอื่น ๆ ที่น่าสนใจ

Longevity Economy: เครื่องยนต์เศรษฐกิจใหม่ ดันไทยศูนย์กลางสุขภาพโลก

ดร.ศุภวุฒิ สายเชื้อ เตือนฟองสบู่ AI ชูโมเดล ‘Levi’s’ ทางรอดไทยปี 2026