สถานการณ์เศรษฐกิจไทยในปัจจุบัน แม้ภาพรวมในระดับมหภาคจะแสดงให้เห็นตัวเลขที่ดูเหมือนประคองตัวไปได้ แต่ข้อมูลเชิงลึกจากงานสัมมนาเรื่องหนี้ภาคธุรกิจ ซึ่งจัดขึ้นโดยศูนย์วิจัยกสิกรไทย (KResearch) ร่วมกับ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร หรือ NCB) กลับสะท้อนให้เห็นปัญหาเชิงโครงสร้างที่ซ่อนอยู่ภายใน โดยเฉพาะสถานะทางการเงินของกลุ่มผู้ประกอบการขนาดเล็กที่ยังคงมีความเปราะบาง ซึ่งคณะผู้บริหารจากศูนย์วิจัยกสิกรไทย ได้แก่ คุณชัญญลักษณ์ วัชรชัยสุรพล และ ดร.กาญจนา โชคไพศาลศิลป์ ได้นำเสนอข้อมูลสำคัญที่ชี้ให้เห็นว่า ระยะเวลาในการตัดสินใจแก้หนี้เป็นปัจจัยสำคัญที่สุดที่กำหนดโอกาสในการอยู่รอดของธุรกิจ

สัญญาณเตือนจากธุรกิจรายจิ๋ว: เปราะบางกว่าช่วงวิกฤติโควิด

จากการวิเคราะห์ฐานข้อมูลเครดิตบูโร พบประเด็นที่น่าสนใจเกี่ยวกับคุณภาพสินเชื่อธุรกิจ แม้ว่าในภาพรวมสัดส่วนบัญชีธุรกิจที่ยังมีสถานะเป็นลูกหนี้ปกติ (Good) จะอยู่ที่ระดับร้อยละ 93 ถึง 95 ซึ่งอาจดูเหมือนว่าสถานการณ์โดยรวมยังอยู่ในเกณฑ์ที่บริหารจัดการได้ แต่เมื่อพิจารณาเจาะลึกในรายละเอียดรายกลุ่มขนาดธุรกิจ พบสัญญาณการถดถอยของคุณภาพหนี้ที่ชัดเจน โดยเฉพาะในกลุ่มธุรกิจรายจิ๋ว หรือ Micro Segment ซึ่งหมายถึงธุรกิจที่มีรายได้ต่อปีน้อยกว่า 1.8 ล้านบาท พบว่าสัดส่วนของธุรกิจกลุ่มนี้ที่ยังคงสถานะเป็นหนี้ปกติลดลงเหลือเพียงร้อยละ 78.5 ซึ่งตัวเลขนี้ถือว่าต่ำกว่าระดับที่เคยเกิดขึ้นในช่วงวิกฤตการแพร่ระบาดของโควิด-19 เสียอีก ในขณะเดียวกัน กลุ่มธุรกิจขนาดใหญ่เริ่มมีสัญญาณของสินเชื่อที่ความเสี่ยงเพิ่มขึ้นอย่างมีนัยสำคัญ หรือที่เรียกว่า Stage 2 ซึ่งสะท้อนว่าปัญหาสภาพคล่องทางการเงินกำลังขยายวงกว้างจากฐานรากไปสู่ธุรกิจขนาดใหญ่ขึ้น

สถิติชี้ชัด: ยิ่งแก้หนี้ช้า โอกาสรอดเหลือศูนย์

จากข้อมูลสถิติพฤติกรรมการชำระหนี้ที่ชี้ให้เห็นความสัมพันธ์ระหว่าง “ระยะเวลาที่ค้างชำระ” กับ “อัตราความสำเร็จในการฟื้นฟูธุรกิจ” ข้อมูลระบุว่า หากผู้ประกอบการเริ่มประสบปัญหาขาดสภาพคล่องในช่วงเริ่มต้น หรือที่เรียกว่า Early Stage ซึ่งมีการค้างชำระระหว่าง 31 ถึง 60 วัน และตัดสินใจเข้าสู่กระบวนการปรับโครงสร้างหนี้ทันที อัตราความสำเร็จในการฟื้นตัวกลับมาเป็นลูกหนี้ปกติจะอยู่ที่ร้อยละ 35.3 แต่หากปล่อยระยะเวลาล่วงเลยไปจนกลายเป็นหนี้เสีย หรือ NPL ที่ค้างชำระเกิน 90 วัน โอกาสในการฟื้นตัวจะลดลงอย่างมากเหลือเพียงร้อยละ 8.1 และในกรณีที่สถานะหนี้เสียถูกปล่อยทิ้งไว้จนเรื้อรังเกินกว่า 1 ปี ข้อมูลบ่งชี้ว่าโอกาสที่ธุรกิจจะกลับมาดำเนินกิจการได้ตามปกตินั้นลดลงเหลือเพียงร้อยละ 0.4 เท่านั้น ตัวเลขทางสถิตินี้สะท้อนให้เห็นข้อเท็จจริงว่า การดำเนินการแก้ไขปัญหาหนี้ล่าช้าจะส่งผลโดยตรงต่อความเป็นไปได้ในการฟื้นฟูกิจการ

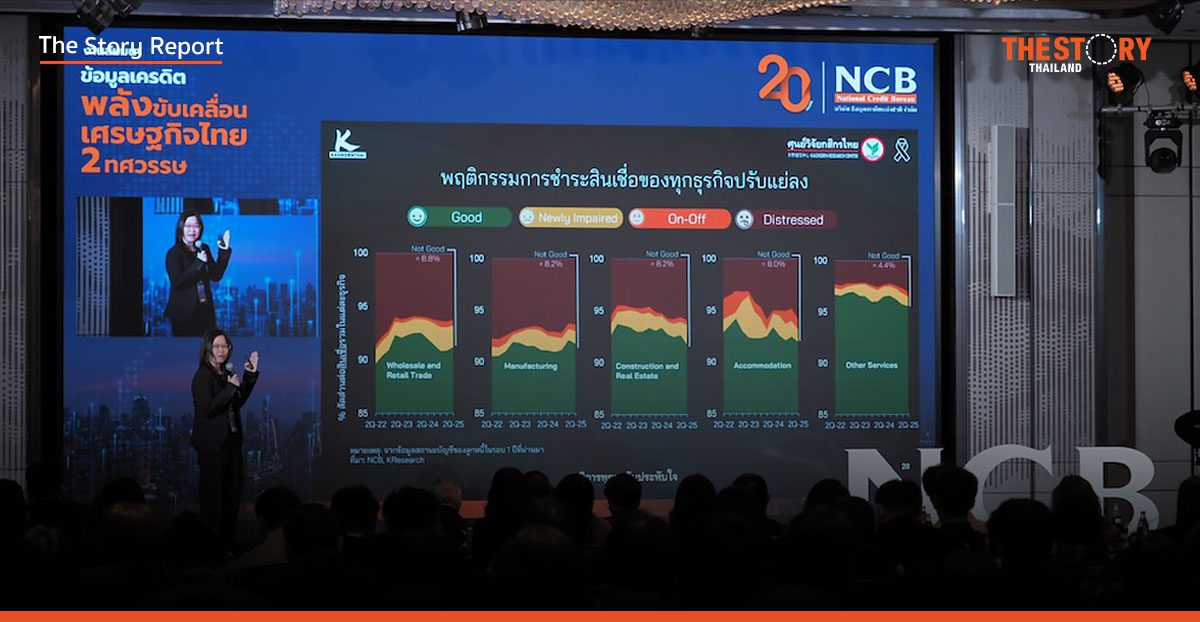

เจาะลึกรายอุตสาหกรรม: ก่อสร้างน่าห่วง ค้าปลีกผันผวน

เมื่อพิจารณาข้อมูลจำแนกตามรายอุตสาหกรรม พบว่าแต่ละภาคธุรกิจได้รับผลกระทบแตกต่างกัน กลุ่มธุรกิจก่อสร้างและอสังหาริมทรัพย์จัดเป็นกลุ่มที่น่ากังวลที่สุด เนื่องจากมีสัดส่วนบัญชีปกติลดต่ำลงและมีสัดส่วนบัญชีที่มีปัญหา (Not Good) สูงถึงร้อยละ 8.8 ซึ่งเป็นผลมาจากปัจจัยกดดันหลายด้าน ทั้งต้นทุนวัสดุก่อสร้าง อัตราดอกเบี้ย และกำลังซื้อที่ชะลอตัว สำหรับภาคการค้า ทั้งค้าปลีกและค้าส่ง พบลักษณะพฤติกรรมการชำระหนี้แบบ “ดีสลับแย่” (On-Off) เพิ่มมากขึ้น ซึ่งสะท้อนถึงความไม่แน่นอนของกระแสเงินสด ส่วนภาคการผลิต แม้ตัวเลขจะยังไม่แสดงอาการวิกฤตชัดเจนเท่ากลุ่มอื่น แต่ก็เริ่มเห็นสัญญาณความอ่อนแอที่ซ่อนอยู่ภายในโครงสร้าง

แนะทางออก: ปรับโครงสร้างหนี้เชิงรุกและใช้ ‘ยาคู่ขนาน’

แนวทางในการแก้ไขปัญหาหนี้ธุรกิจในปัจจุบัน จึงจำเป็นต้องปรับเปลี่ยนจากการตั้งรับมาเป็นมาตรการเชิงรุก หรือ Preemptive Measure โดยธนาคารพาณิชย์และลูกหนี้ธุรกิจควรร่วมมือกันภายใต้แนวคิดที่เรียกว่า “คุณสู้ เราช่วย” กล่าวคือ เป็นการเปิดโอกาสให้ลูกหนี้ที่เริ่มเห็นสัญญาณปัญหาสภาพคล่องสามารถเข้ามาเจรจาปรับเงื่อนไขการชำระหนี้ได้ทันทีโดยไม่ต้องรอให้สถานะกลายเป็นหนี้เสีย เพื่อรักษาประวัติทางการเงินและประคองธุรกิจให้ดำเนินต่อไปได้ นอกจากนี้ ยังมีข้อเสนอให้พิจารณาขยายระยะเวลาของโครงการพักทรัพย์ พักหนี้ (Asset Warehousing) เพื่อเป็นทางเลือกเสริมสภาพคล่องให้แก่ผู้ประกอบการ

อย่างไรก็ตาม การช่วยเหลือทางการเงินเพียงอย่างเดียวอาจไม่เพียงพอต่อการแก้ปัญหาอย่างยั่งยืน การให้สินเชื่อดอกเบี้ยต่ำ (Soft Loan) แก่ธุรกิจที่ขาดความสามารถในการแข่งขันอาจเป็นเพียงการชะลอปัญหา ทางออกที่เหมาะสมคือการใช้มาตรการควบคู่ หรือที่เรียกว่า “ยาคู่ขนาน” ซึ่งประกอบด้วยการสนับสนุนด้านสภาพคล่องทางการเงิน ควบคู่ไปกับการให้ความช่วยเหลือที่ไม่ใช่ตัวเงิน (Non-financial help) เช่น การถ่ายทอดองค์ความรู้ในการปรับปรุงรูปแบบการดำเนินธุรกิจ การบริหารจัดการต้นทุน และการเพิ่มช่องทางการหารายใหม่ เพื่อให้ผู้ประกอบการสามารถปรับตัวและอยู่รอดได้ในสภาวะเศรษฐกิจที่มีความท้าทายเช่นนี้

ข่าวอื่น ๆ ที่น่าสนใจ

เศรษฐกิจไทยในทศวรรษหน้า: เมื่อ ‘ข้อมูล’ คือลมหายใจใหม่ ที่จะพลิกชีวิต ‘คนตัวเล็ก’

ชี้เป้า-เชื่อมโยง-ช่วยเหลือ: ปฏิบัติการเทคโนโลยีรับมือน้ำท่วมภาคใต้