ท่ามกลางการพูดคุยถึงการวางแผนชีวิตสำหรับวัยอิสระ บนเวทีเสวนา “Life Hack 40+ รู้ก่อนยังทัน” ซึ่งจัดขึ้นภายในงาน LIFE FEST 40+ เสียงเตือนที่น่าขบคิดที่สุดกลับไม่ใช่เรื่องสุขภาพกาย แต่เป็นเรื่องสุขภาพทางการเงินที่ถูกจุดประกายโดย สุรพล โอภาสเสถียร ผู้อำนวยการใหญ่ บริษัทข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) เขาคลี่ภาพให้เห็นว่า ภายใต้ตัวเลขหนี้ครัวเรือนที่น่ากังวลอยู่แล้วนั้น ซ่อนไว้ซึ่งปัญหาน่าเป็นห่วงยิ่งกว่า นั่นคือภาระหนี้สินที่กำลังถาโถมเข้าใส่คน Gen Y และ Gen X ซึ่งเปรียบเสมือนกำลังหลักของประเทศ และกำลังจะกลายเป็นระเบิดเวลาลูกใหม่ที่อาจฉุดรั้งการเติบโตของเศรษฐกิจในภาพรวม ภาพดังกล่าวสะท้อนผ่านข้อมูลลูกหนี้กว่า 33 ล้านคนในระบบ ที่กำลังส่งสัญญาณว่าสำหรับคนจำนวนมาก อิสรภาพทางการเงินอาจเป็นได้เพียงความฝัน

Gen Y-X คือกลุ่มที่น่าเป็นห่วงที่สุด

หัวใจของปัญหาที่ คุณสุรพล ชี้ให้เห็น คือสถานการณ์ของคน Gen Y (อายุ 29-45 ปี) และ Gen X (อายุ 46-60 ปี) กลุ่มคนซึ่งมีจำนวนรวมกันกว่า 30 ล้านคน และเปรียบเสมือนกระดูกสันหลังที่ค้ำจุนระบบเศรษฐกิจของประเทศ แต่ในความเป็นจริง พวกเขากลับเป็นกลุ่มที่ต้องเผชิญหน้ากับภาระหนี้สินมหาศาล

ปรากฏการณ์นี้สะท้อนชัดในกลุ่ม Gen Y ที่ต้องรับบทบาทสำคัญในการดูแลทั้งพ่อแม่ในวัยชราและลูกที่กำลังเติบโตไปพร้อมกับการสร้างความมั่นคงให้ตัวเอง ภาระที่หนักอึ้งนี้ส่งผลให้รายจ่ายขยายตัวแซงหน้ารายรับอย่างน่าตกใจ ข้อมูลเชิงลึกจากเครดิตบูโรตอกย้ำภาพนี้ให้ชัดเจนขึ้น โดยพบว่าภูเขาหนี้ก้อนใหญ่ที่สุดกระจุกตัวอยู่ที่คนในวัย 41-45 ปี ซึ่งเป็นช่วงหัวเลี้ยวหัวต่อของชีวิต

ยิ่งไปกว่านั้น สัญญาณอันตรายที่น่ากังวลคือแนวโน้มของหนี้เสีย (หนี้ค้างชำระเกิน 90 วัน) ที่เริ่มพบในกลุ่มคนอายุน้อยลงเรื่อย ๆ ซึ่งหมายความว่าปัญหาการผิดนัดชำระหนี้ไม่ได้จำกัดอยู่แค่คนวัยสร้างตัวอีกต่อไป คุณสุรพลจึงทิ้งท้ายด้วยคำถามที่ชวนให้ขบคิดว่า หากกำลังหลักของประเทศต้องแบกหนี้คนละหลักล้านเช่นนี้ พวกเขาจะเดินต่อไปได้อย่างไร

ภาพรวมเศรษฐกิจไทย: โตต่ำ–หนี้พุ่งสวนทางรายได้

สถานการณ์หนี้สินภาคประชาชนจะยิ่งดูน่าเป็นห่วงมากขึ้น เมื่อพิจารณาควบคู่ไปกับภาพรวมของเศรษฐกิจประเทศที่กำลังเปราะบาง โดยมีปัจจัยสำคัญ 2 ประการที่เข้ามาซ้ำเติม

ประการแรกคือ ภาวะเศรษฐกิจโตต่ำ จากที่ประเทศไทยเคยเติบโตในระดับสูงถึง 7.1% ในช่วงก่อนวิกฤตปี 2540 ปัจจุบันกลับอยู่ในภาวะเติบโตต่ำเพียง 1-2% อีกทั้งยังมีแนวโน้มซบเซาต่อเนื่อง โดยคาดการณ์ว่าไตรมาสสุดท้ายของปีนี้อาจขยายตัวเพียง 0.3% และในปีหน้าคาดว่าจะโตแค่ 1.6% ภาวะเศรษฐกิจเช่นนี้ย่อมส่งผลกระทบโดยตรงเป็นลูกโซ่มาถึงกระเป๋าเงินของประชาชน ทั้งในแง่ของรายได้ที่เพิ่มขึ้นได้ยากและโอกาสในการจ้างงานที่ลดลง

ประการที่สองคือ ปัญหารายจ่ายที่เติบโตเร็วกว่ารายได้ ข้อมูลจากธนาคารแห่งประเทศไทยได้ตอกย้ำภาพนี้ชัดเจนว่า ตลอด 3 ปีที่ผ่านมา แม้รายได้เฉลี่ยของคนไทยจะเพิ่มขึ้น 3% แต่รายจ่าย ทั้งจากค่าครองชีพและภาระหนี้สิน กลับพุ่งสูงขึ้นถึง 5% ช่องว่างระหว่างรายรับและรายจ่ายที่ถ่างกว้างขึ้นเรื่อย ๆ นี้เอง คือสมการที่ไม่สมดุลซึ่งชี้ให้เห็นว่าวิกฤตทางการเงินในระดับครัวเรือนเป็นสิ่งที่รออยู่ไม่ไกล

สถานะสุขภาพการเงิน: คนไทยส่วนใหญ่กู้เพิ่มไม่ได้

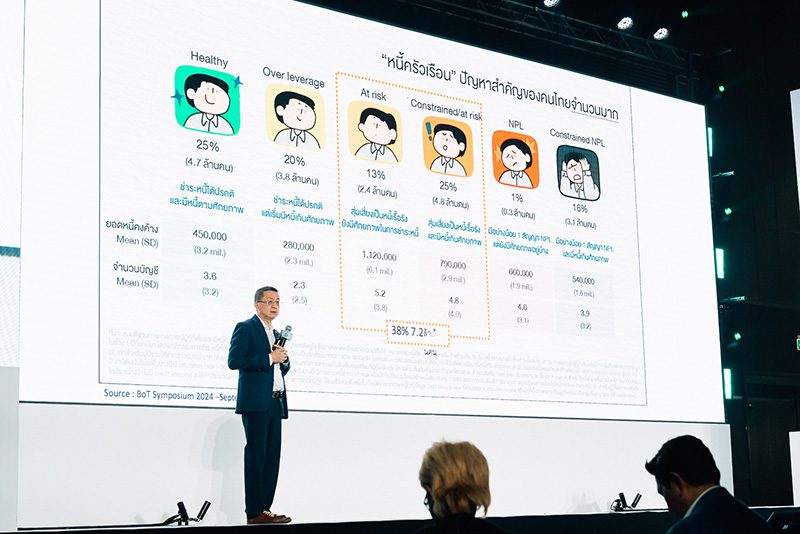

เมื่อเจาะลึกลงไปในสถานะทางการเงินของคนไทยผ่านข้อมูลลูกหนี้ 27 ล้านคน จะพบความจริงที่น่าตกใจซึ่งสะท้อนว่า คนส่วนใหญ่ไม่เหลือความสามารถในการก่อหนี้เพิ่มได้อีกต่อไป โดยสามารถแบ่งสถานะของลูกหนี้ออกเป็น 3 กลุ่มหลัก

กลุ่มแรกคือ กลุ่มผู้มีสุขภาพการเงินดี ซึ่งน่าประหลาดใจที่เป็นคนกลุ่มน้อยที่สุด มีจำนวนเพียง 1 ใน 4 หรือประมาณ 4.7 ล้านคนเท่านั้น ที่ยังมีศักยภาพพอที่จะยื่นขอสินเชื่อใหม่ได้ตามเกณฑ์ในปัจจุบัน

กลุ่มที่สองซึ่งเป็น กลุ่มที่ใหญ่ที่สุด คือกลุ่มที่ตกอยู่ในสภาวะ “หนี้เรื้อรัง” มีจำนวนถึง 7.2 ล้านคน คนกลุ่มนี้เปรียบเสมือนผู้ที่ติดอยู่ในวงจรหนี้สินที่จ่ายได้เพียงดอกเบี้ยหรือจ่ายคืนเงินต้นได้เพียงเล็กน้อย ทำให้ยอดหนี้ไม่ลดลงอย่างที่ควรจะเป็น นี่คือบาดแผลลึกที่ทิ้งไว้จากช่วงวิกฤตโควิดซึ่งรายได้ของหลายคนหดหายไป

กลุ่มสุดท้ายคือ กลุ่มหนี้เสีย ซึ่งมีจำนวนถึง 5.4 ล้านคน ที่ได้กลายเป็นหนี้เสียในระบบไปแล้วอย่างสมบูรณ์

สถานการณ์ทั้งหมดนี้สะท้อนภาพชีวิตจริงของคนทำงานจำนวนมาก ผ่านคำนิยามที่ว่า “หน้าตาเหมือนมนุษย์ออฟฟิศ ชีวิตคือกรรมกร” ซึ่งหมายถึงคนที่มีเงินเดือน 30,000 บาท แต่กลับต้องนำเงิน 20,000 บาทไปชำระหนี้ ทำให้เหลือเงินใช้จ่ายในชีวิตประจำวันเพียงวันละ 300 บาทเท่านั้น

เจาะลึกพฤติกรรมการเป็นหนี้ของคนไทย

เมื่อพิจารณาถึงพฤติกรรมการก่อหนี้ของคนไทย จะพบรูปแบบที่น่าสนใจและน่ากังวลหลายประการ

รูปแบบการเป็นหนี้ของคนไทยมีความสัมพันธ์กับช่วงอายุอย่างชัดเจน โดยคนในวัยเริ่มสร้างตัวอย่างอายุ 33 ปี มักจะมีภาระหนี้จากสินเชื่อรถยนต์มากที่สุด เมื่อเข้าสู่วัยสร้างครอบครัวที่มั่นคงขึ้นในช่วงอายุ 43 ปี ภาระหนี้จะเปลี่ยนไปเป็นสินเชื่อบ้านและบัตรเครดิต ขณะที่คนในวัยใกล้เกษียณอย่างอายุ 57 ปี จะมีสัดส่วนสินเชื่อภาคการเกษตรสูงที่สุด

สินเชื่อส่วนบุคคลได้แทรกซึมเข้ามาเป็นส่วนหนึ่งของชีวิตประจำวันในทุกช่วงวัยอย่างน่าตกใจ การก่อหนี้ไม่ได้จำกัดอยู่แค่ของชิ้นใหญ่อีกต่อไป แต่ได้ขยายมาสู่การใช้จ่ายเล็ก ๆ น้อย ๆ ในชีวิตประจำวัน เช่น การผ่อนชำระค่าลิปสติกราคา 150 บาท หรือแม้กระทั่งค่าอาหารมื้อพิเศษอย่างชาบู

ตัวเลขที่น่าตกใจที่สุดคือ กลุ่มคนรุ่นใหม่ที่เข้าสู่ภาวะหนี้เสียอย่างรวดเร็ว ข้อมูลชี้ว่าคนอายุเพียง 23 ปี ในทุกๆ การกู้ยืม 100 บาท จะมีโอกาสกลายเป็นหนี้เสียสูงถึง 13.6 บาท ซึ่งสะท้อนถึงปัญหาการขาดความรู้ทางการเงิน ประกอบกับการเข้าถึงสินเชื่อที่ง่ายดายเกินไป

จากข้อมูลทั้งหมดนี้ ได้มีการคาดการณ์ว่าหากไม่มีมาตรการช่วยเหลือหรือแก้ไขอย่างจริงจัง ในอีก 12 เดือนข้างหน้า กลุ่มคน Gen Y ซึ่งเป็นกำลังหลักของประเทศ จะเป็นกลุ่มที่เผชิญกับภาวะหนี้เสียพุ่งสูงขึ้นอย่างมีนัยสำคัญ

คำเตือนและทางออก

สำหรับทางออกของปัญหาหนี้สิน คุณสุรพล เสนอแนวทางที่ต้องทำควบคู่กันทั้งในระดับบุคคลและระดับนโยบาย โดยย้ำว่าอิสรภาพทางการเงินจะเกิดขึ้นได้ก็ต่อเมื่อเราใช้ชีวิตโดยปราศจากความกลัว

ในระดับบุคคล เขาเน้นย้ำถึงความสำคัญของวินัยและการยอมรับความจริง โดยเริ่มต้นจากการลดรายจ่ายที่ไม่จำเป็น เช่น การซื้อของฟุ่มเฟือยเกินความจำเป็น ไปจนถึงการยอมแลกความสุขชั่วคราวอย่างการสังสรรค์ เพื่อเป้าหมายอิสรภาพในระยะยาว พร้อมกันนี้ การใช้ทรัพย์สินที่มีอยู่ให้เกิดประโยชน์สูงสุด เช่น การขายทองคำเพื่อนำมาชำระหนี้ ก็เป็นทางเลือกที่ชาญฉลาด

ขณะเดียวกัน ในระดับมหภาค คุณสุรพลเรียกร้องให้ประชาชนมีส่วนร่วมทางการเมือง โดยในการเลือกตั้งครั้งต่อไป ควรพิจารณาลงคะแนนให้พรรคที่นำเสนอชุดนโยบายการแก้ปัญหาหนี้อย่างจริงจัง เป้าหมายสูงสุดคือการสร้างสังคมที่เข้มแข็ง ซึ่งประชาชน มีความรู้ กู้เงินได้ ขายของดี มีกำไร และใช้หนี้ทัน

ข่าวอื่น ๆ ที่น่าสนใจ

ถอดรหัส Healthspan: กุญแจอายุยืนอย่างมีคุณภาพ ไม่ใช่แค่ ‘หายใจ’ แต่ต้อง ‘แข็งแรง’

วิกฤติ ‘The แบก’ สัญญาณเตือนวัย 40+ กับอนาคตสังคมสูงวัยไทย