ท่ามกลางกระแสธารเศรษฐกิจที่เชี่ยวกราก “หนี้” ถูกนิยามใหม่ ไม่ใช่เรื่องของศีลธรรม บาปบุญ หรือความอับอายอีกต่อไป หากแต่เป็นเครื่องมือในการไต่เต้าทางสังคม เป็นราคาที่ต้องจ่ายเพื่อความสุข และในบางครั้ง… เป็นกับดักที่มองไม่เห็น

รศ.ดร.ธานี ชัยวัฒน์ คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย และผู้อำนวยการศูนย์เศรษฐศาสตร์พฤติกรรมและการทดลอง ได้ขึ้นเวทีตีแผ่ความจริงที่น่าตื่นตระหนกและชวนขบคิด ในหัวข้อ “วัฒนธรรมหนี้ 2 ทศวรรษของข้อมูลเครดิตกับเศรษฐกิจไทย” โดยเปรียบเปรยหนี้สินเสมือน “ไฟ” ที่มีทั้งคุณอนันต์และโทษมหันต์ และเวลานี้ ไฟกองนั้นกำลังโหมกระพือในทิศทางที่น่ากังวล

ปรากฏการณ์ “ไม้ขีดก้านแรก” ของคนรุ่นใหม่: เมื่ออุปกรณ์ไอทีกลายเป็นกับดักหนี้ที่ลุกลามเร็วกว่าไฟป่า

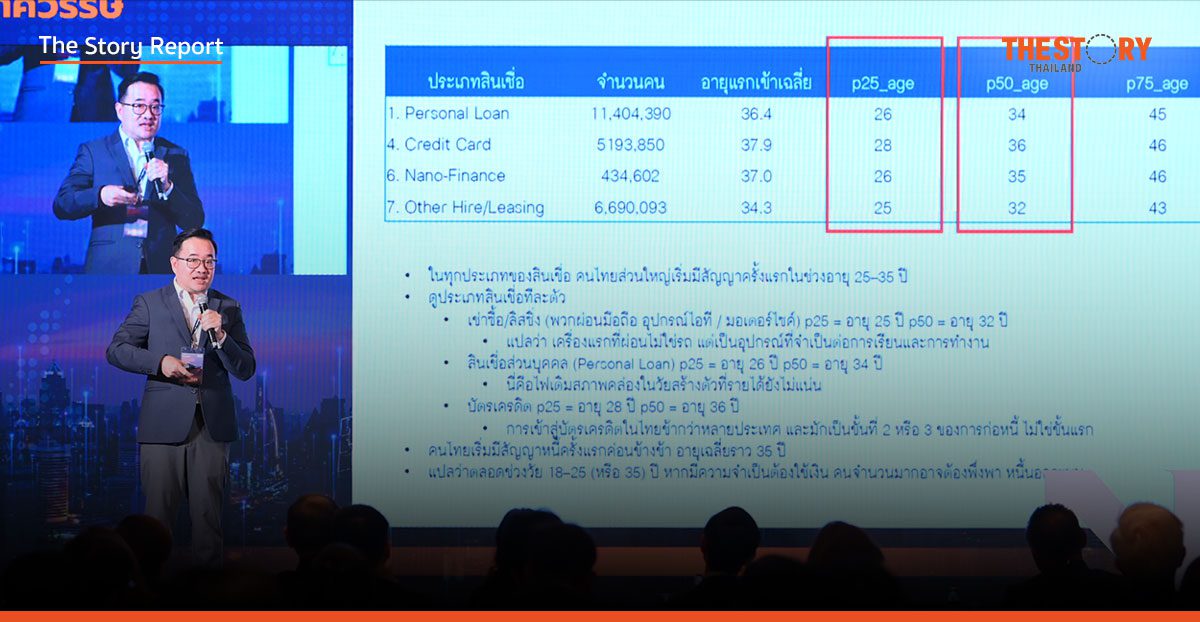

หนึ่งในประเด็นที่แหลมคมที่สุดจากการวิเคราะห์ข้อมูลเครดิตบูโร คือการเปลี่ยนแปลงเชิงพฤติกรรมที่ชัดเจนในการ “เริ่มเป็นหนี้” ของคนรุ่นใหม่ (Gen Z) หรือกลุ่มที่มีอายุต่ำกว่า 25 ปี ซึ่งมีรูปแบบที่แตกต่างไปจากคนรุ่นก่อนหน้าอย่างสิ้นเชิง จนอาจเรียกได้ว่าเป็นจุดเปลี่ยนสำคัญของวัฒนธรรมหนี้ไทย

เปลี่ยนผ่านจาก “สินทรัพย์” สู่ “เครื่องมือดำรงชีพ”

ในอดีต “หนี้ก้อนแรก” ของคนทำงานมักผูกติดอยู่กับสินทรัพย์ขนาดใหญ่ที่แสดงถึงความมั่นคง เช่น บ้านหรือรถยนต์ แต่ข้อมูลสถิติปัจจุบันชี้ชัดว่า คนรุ่นใหม่เริ่มต้นจุด “ไฟกองแรก” ในชีวิตด้วยสินเชื่อประเภท “เช่าซื้อและลิสซิ่ง” (Hire Purchase & Leasing)

วัตถุประสงค์ของการก่อหนี้ไม่ใช่เพื่อครอบครองยานพาหนะหรูหรา แต่กลับเป็นอุปกรณ์อิเล็กทรอนิกส์ชิ้นเล็ก ๆ อาทิ โทรศัพท์มือถือสมาร์ทโฟน, แท็บเล็ต (iPad), หรือคอมพิวเตอร์โน้ตบุ๊ก ซึ่ง รศ.ดร.ธานี ให้มุมมองเชิงลึกว่า เราไม่อาจด่วนสรุปว่านี่คือพฤติกรรมความฟุ่มเฟือยเพียงอย่างเดียว เพราะในบริบทของสังคมดิจิทัล อุปกรณ์เหล่านี้ได้กลายสภาพเป็น “ต้นทุนพื้นฐานทางการศึกษาและการทำงาน” ที่จำเป็นต่อการสร้างโอกาสและการหารายได้ของคนเจเนอเรชันนี้

3 สัญญาณอันตราย: เมื่อไฟลามเร็วกว่าที่คิด

แม้หนี้อุปกรณ์ไอทีจะดูเป็นเพียง “ไฟกองเล็ก” เมื่อเทียบกับวงเงินกู้ซื้อบ้าน แต่ธรรมชาติของหนี้ประเภทนี้กลับซ่อนความน่ากลัวไว้ 3 ประการ ที่เปรียบเสมือนเชื้อเพลิงชั้นดีที่พร้อมจะเผาผลาญอนาคตทางการเงินของคนหนุ่มสาว:

- การลุกลามที่รวดเร็ว (Fast Spreading): ข้อมูลสถิติเผยให้เห็นพฤติกรรมที่น่าตกใจว่า ภายหลังจากเริ่มสัญญาเช่าซื้อสินค้าเหล่านี้ไปเพียง 1 ปี สัดส่วนสัญญาเช่าซื้อเดิมจะลดลงเหลือประมาณ 60% แต่สิ่งที่เพิ่มขึ้นมาทดแทนคือ “สินเชื่อส่วนบุคคล” (Personal Loan) ซึ่งเป็นสัญญาณว่าหนี้ก้อนเล็กได้ขยายวงไปสู่การกู้ยืมเงินสด ซึ่งมักมีอัตราดอกเบี้ยสูงกว่าและความเสี่ยงสูงกว่า สะท้อนให้เห็นวงจรหนี้ที่เริ่มหมุนวนและขยายตัวออกไปอย่างรวดเร็ว

- กับดักหนี้เสีย (High Default Rate): กลุ่มสินเชื่อเช่าซื้อและลิสซิ่งในกลุ่มคนรุ่นใหม่ มีอัตราการกลายเป็นหนี้เสีย (NPL) สูงถึงประมาณ 40% ตัวเลขนี้สะท้อนว่าไฟกองเล็กที่จุดขึ้นมานั้น เกินกว่าครึ่งเกือบจะกลายเป็นเพลิงไหม้ที่ควบคุมไม่ได้ ซึ่งถือเป็นสัดส่วนความเสียหายที่สูงมากเมื่อเทียบกับสินเชื่อประเภทอื่น

- สายป่านที่สั้นกว่า (Short Legal Fuse): ความเปราะบางที่สุดของคนรุ่นใหม่คือ “ระยะเวลา” ในกรณีที่มีการผิดนัดชำระหนี้ ข้อมูลพบว่าคนอายุต่ำกว่า 25 ปี มักจะถูกฟ้องร้องดำเนินคดีทางกฎหมายภายในระยะเวลาเพียง 1 ปี หลังผิดนัดสัญญา แตกต่างอย่างสิ้นเชิงกับลูกหนี้รุ่นเก่าหรือผู้ที่มีอายุมาก ซึ่งมักมีระยะเวลาประวิงหรือยื้อเวลาได้นานถึง 7 ปีก่อนจะเข้าสู่กระบวนการฟ้องร้อง นั่นหมายความว่า คนรุ่นใหม่มี “บัฟเฟอร์” หรือกันชนทางการเงินน้อยมาก หากสะดุดเพียงครั้งเดียว อนาคตทางการเงินอาจมืดมนทันที

บทเรียนจากคนรุ่นใหม่: เมื่อความเร็วของ “หนี้” นำหน้า “ทักษะ”

รศ.ดร.ธานี สรุปปรากฏการณ์นี้ไว้อย่างเห็นภาพว่า ปัญหาไม่ได้เกิดจากการที่คนรุ่นใหม่มีความตั้งใจจะเบี้ยวหนี้ แต่เกิดจากสภาวะที่พวกเขาสามารถเข้าถึง “ไฟ” (สินเชื่อ) ได้ง่ายและรวดเร็ว เกินกว่าระดับพัฒนาการของ “ทักษะในการควบคุมไฟ” (Financial Literacy) ที่พวกเขามี

พวกเขาจึงไม่ได้ล้มละลายเพราะแบกรับหนี้ก้อนโตอย่างบ้านหรือรถ แต่กลับต้องสะดุดล้มลงเพราะก้อนกรวดเล็ก ๆ อย่างหนี้อุปกรณ์ไอทีและสินเชื่อส่วนบุคคล ที่ลุกลามและส่งผลกระทบทางกฎหมายรวดเร็วจนพวกเขาตั้งตัวไม่ทัน กลายเป็นรอยด่างพร้อยในประวัติเครดิตตั้งแต่วัยเริ่มทำงาน

วิวัฒนาการ 4 ยุคแห่งพันธนาการ: จาก“ทาสในเรือนเบี้ย” สู่“ข้อมูลพฤติกรรม”

เพื่อให้เราเข้าใจถึงรากเหง้าของวิธีคิดเรื่องหนี้ที่ฝังลึกอยู่ในสังคมไทย ก่อนจะไปดูปัญหาเชิงโครงสร้างในภาคธุรกิจ รศ.ดร.ธานี ชัยวัฒน์ ได้พาเราย้อนเวลากลับไปสำรวจพัฒนาการทางความคิดและ “นิยามความหมายของหนี้” ที่แปรเปลี่ยนไปตามบริบทของสังคมไทยใน 4 ยุคสมัย ซึ่งสะท้อนให้เห็นว่า “หนี้” ไม่เคยเป็นเพียงแค่เรื่องเงินตรา แต่เป็นกระจกสะท้อนค่านิยมและความเชื่อของยุคสมัยนั้น ๆ เสมอมา

1. ยุคสังคมโบราณ: หนี้คือพันธะแห่งชีวิตและศักดิ์ศรี (Life & Dignity) ในยุคจารีตประเพณี หนี้ไม่ได้ถูกมองผ่านตัวเลขทางบัญชี แต่คือ “พันธนาการของชีวิต” ที่ผูกโยงอยู่กับโครงสร้างอำนาจระหว่าง “ชาวบ้าน” กับ “ผู้มีอิทธิพล” หรือเจ้าขุนมูลนาย หนี้ในยุคนี้เกิดขึ้นจากความจำเป็นพื้นฐานทางธรรมชาติ

สัญญาใจที่แลกด้วยชีวิต: สัญญากู้ยืมในอดีตคือสัญญาใจที่มีเดิมพันสูงลิบลิ่ว หากลูกหนี้ไม่มีทรัพย์สินมาชำระคืน สิ่งเดียวที่เหลือให้แลกเปลี่ยนคือ “ร่างกายและอิสรภาพ” ซึ่งนำไปสู่การเป็น “ทาส” หรือการส่งลูกหลานไปขัดดอก

ความละอายต่อบาป: กลไกควบคุมหนี้ในยุคนี้ไม่ใช่กฎหมายล้มละลาย แต่คือ “ความอับอาย” (Social Stigma) การผิดสัญญาถือเป็นเรื่องเสื่อมเสียเกียรติยศของวงศ์ตระกูลอย่างรุนแรง ความน่าอับอายนี้มีอำนาจบังคับจิตใจมากกว่าความกลัวตายเสียอีก

2. ยุคเกษตรกรรม: หนี้คือบาปและบ่วงกรรม (Sin & Suffering) เมื่อสังคมขยายตัวเข้าสู่ยุคเกษตรกรรมเต็มรูปแบบ พุทธศาสนาได้เข้ามามีบทบาทในการกำกับดูแลจริยธรรมของชุมชน มุมมองต่อหนี้จึงถูกยกระดับขึ้นสู่มิติทางจิตวิญญาณ ภายใต้พุทธศาสนสุภาษิตที่ว่า “อิณา ทานัง ทุกขัง โลเก” (การเป็นหนี้เป็นทุกข์ในโลก)

บ่วงที่ตัดไม่ขาด: หนี้ถูกตีความว่าเป็น “ทุกข์” และเป็นเครื่องกั้นขวางทางธรรม สะท้อนจากกฎเกณฑ์ที่ระบุว่า “ผู้เป็นหนี้ห้ามบวช” เพราะถือว่ายังมีภาระผูกพันทางโลกที่ยังสะสางไม่จบสิ้น ไม่สามารถละกิเลสเพื่อเข้าสู่ร่มกาสาวพัสตร์ได้อย่างบริสุทธิ์ใจ

ความรู้สึกผิด: ในยุคนี้ ผู้คนจะรู้สึกผิดและขัดข้องหมองใจเมื่อต้องก่อหนี้ เพราะมองว่าเป็นการกระทำที่ไม่เหมาะสมและขัดต่อความสงบสุขทางใจ

3. ยุคทุนนิยมและฟองสบู่: หนี้คือความทันสมัยและโอกาส (Modernity & Prosperity) จุดเปลี่ยนครั้งสำคัญเกิดขึ้นเมื่อระบบธนาคารและการตลาดแบบทุนนิยมเริ่มเข้ามามีอิทธิพล สังคมไทยเริ่มเข้าสู่กระบวนการ “ทำให้หนี้เป็นเรื่องปกติ” (Normalization) เพื่อลบล้างความรู้สึกผิดในอดีต

วาทกรรมใหม่: ภาคธุรกิจและสถาบันการเงินพยายามหลีกเลี่ยงคำว่า “หนี้” ที่ให้ความรู้สึกทางลบ และแทนที่ด้วยคำศัพท์ที่ดูสวยหรูและเป็นมิตร เช่น “สินเชื่อ” “เงินผ่อน” “จ่ายทีหลัง” หรือ “ความใจดีให้ยืม”

สัญลักษณ์ความสำเร็จ: การเป็นหนี้ในยุคนี้ไม่ได้แปลว่ายากจน แต่ถูกสร้างภาพลักษณ์ใหม่ให้กลายเป็นสัญลักษณ์ของ “ความก้าวหน้า” (Progress) คนเริ่มกู้เงินเพื่อซื้อบ้าน ซื้อรถ และลงทุนทำธุรกิจ เพื่อแสดงถึงการมีคุณภาพชีวิตที่ดีและทันสมัยตามกระแสโลกาภิวัตน์

4. ยุคปัจจุบัน: หนี้คือข้อมูลและบันไดทางสังคม (Data & Social Ladder) ภายหลังวิกฤตต้มยำกุ้งปี 2540 การกำเนิดขึ้นของ บริษัทข้อมูลเครดิตแห่งชาติ (NCB) ได้พลิกโฉมหน้าของหนี้ไปตลอดกาล หนี้หลุดพ้นจากกรอบของศีลธรรม (บุญ/บาป) อย่างสิ้นเชิง และก้าวเข้าสู่ยุคของ “ข้อมูล” (Data Driven)

จากคนดีเป็นคนเครดิตดี: ความน่าเชื่อถือไม่ได้วัดกันที่นามสกุลหรือศีลธรรมอีกต่อไป แต่วัดกันที่ Risk Score (คะแนนความเสี่ยง) และประวัติการชำระเงิน การมีหนี้ไม่ใช่ความล้มเหลว แต่เป็นทักษะการบริหารจัดการเครดิต (Credit Management)

บันไดสู่ความเท่าเทียม: รศ.ดร.ธานี ชี้ให้เห็นประเด็นที่น่าสนใจว่า คนไทยในยุคปัจจุบัน โดยเฉพาะคนรุ่นใหม่ ไม่ได้กลัวการเป็นหนี้เหมือนบรรพบุรุษ แต่มองหนี้เป็น “บันได” ที่จำเป็นในการไต่เต้าทางสังคม ไม่ว่าจะเป็นการกู้เพื่อการศึกษา การเข้าถึงการรักษาพยาบาลที่ดี หรือแม้แต่การสร้าง “ภาพลักษณ์” (Social Image) ผ่านการบริโภคสินค้าต่างๆ เพื่อให้ตนเองรู้สึกทัดเทียมกับคนอื่นในสังคมที่มองเห็นผ่านโซเชียลมีเดีย

บทสรุปจากวิวัฒนาการทั้ง 4 ยุคนี้ ทำให้เห็นว่า “หนี้” ได้เปลี่ยนสถานะจากพันธนาการที่น่าหวาดกลัว กลายมาเป็นเครื่องมือแสวงหาโอกาสที่ขาดไม่ได้ในชีวิตคนไทยปัจจุบัน ซึ่งนำไปสู่โจทย์ใหม่ที่ท้าทายในภาคธุรกิจว่า เมื่อทุกคนต้องการใช้ไฟ… ใครกันแน่ที่ได้รับเชื้อเพลิง?

ความเหลื่อมล้ำท่ามกลางกองเพลิง: ชะตากรรมที่สวนทางระหว่าง SME กับทุนใหญ่

เมื่อเราละสายตาจากปัญหาหนี้ครัวเรือนในระดับปัจเจก แล้วมองข้ามกำแพงบ้านออกไปสู่ภาคธุรกิจขนาดใหญ่ รศ.ดร.ธานี ชัยวัฒน์ ได้เปิดเผยข้อมูลจากเครดิตบูโรที่ทำหน้าที่เสมือนภาพเอกซเรย์โครงสร้างเศรษฐกิจไทย ซึ่งฉายให้เห็นรอยร้าวลึกและความเหลื่อมล้ำอย่างชัดเจนระหว่าง ผู้ประกอบการรายย่อย (SME) และ บริษัทขนาดใหญ่ (Corporate) ในมิติของการเข้าถึงแหล่งเงินทุน

ข้อมูลเหล่านี้ชี้ให้เห็นว่า ในสมรภูมิธุรกิจที่เปรียบเสมือนกองไฟ กฎเกณฑ์การเติมเชื้อเพลิงกลับไม่ได้ทำงานอย่างเท่าเทียมกัน

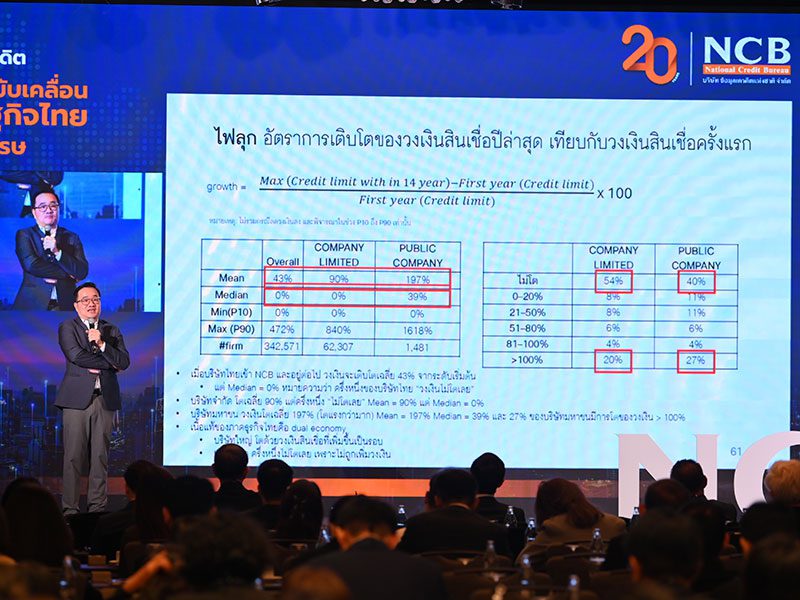

1. จุดสตาร์ตที่ห่างชั้น: ช่องว่างมหาศาลของต้นทุนแรกเข้า ความไม่เท่าเทียมเริ่มต้นขึ้นตั้งแต่วันแรกของการก้าวเข้าสู่ระบบสินเชื่อ ข้อมูลเผยให้เห็นความแตกต่างของ “วงเงินก้อนแรก” (Initial Credit Limit) ที่ผู้ประกอบการแต่ละขนาดได้รับ

SME: ผู้ประกอบการรายย่อยได้รับวงเงินสินเชื่อเริ่มต้นเฉลี่ยเพียง 6 ล้านบาท ซึ่งเป็นจำนวนเงินที่อาจเพียงพอแค่การหมุนเวียนระยะสั้น

บริษัทมหาชน: ในขณะที่บริษัทขนาดใหญ่เริ่มต้นด้วยวงเงินเฉลี่ยสูงถึง 450 ล้านบาท

ตัวเลขที่ห่างกันเกือบร้อยเท่านี้สะท้อนว่า ทุนใหญ่มีความได้เปรียบมหาศาลในการลงทุนโครงสร้างพื้นฐานหรือขยายกิจการตั้งแต่เริ่มต้น ในขณะที่ SME ต้องดิ้นรนด้วยทรัพยากรที่จำกัดกว่ามาก

2. ภาวะ “แช่แข็ง” ทางการเงิน: เมื่อคนตัวเล็กไม่มีสิทธิ์โต ประเด็นที่น่าตกใจยิ่งกว่าจุดเริ่มต้น คือ “อัตราการเติบโตของวงเงิน” เมื่อเวลาผ่านไป ข้อมูลชี้ให้เห็นชะตากรรมที่แตกต่างกันราวฟ้ากับเหว:

ทุนใหญ่ยิ่งโตยิ่งได้: สำหรับบริษัทมหาชน ยิ่งอยู่ในระบบนาน วงเงินสินเชื่อยิ่งทวีมูลค่า โดยมีการเติบโตเฉลี่ยสูงถึง 10 เท่า จากวันแรก สะท้อนว่าสถาบันการเงินมีความเชื่อมั่นและพร้อมจะเติมเชื้อไฟให้ทุนใหญ่ขยายอาณาจักรอย่างต่อเนื่อง

SME ถูกแช่แข็ง: ในทางกลับกัน ค่ามัธยฐาน (Median) ของการเติบโตของวงเงินสินเชื่อสำหรับ SME อยู่ที่ 0%ตัวเลข “ศูนย์” นี้มีความหมายที่เจ็บปวด เพราะมันแปลว่า SME เกินครึ่งในประเทศไทย “ไม่ได้รับโอกาสให้เติบโตเลย” ในสายตาสถาบันการเงิน แม้จะดำเนินธุรกิจมานานแค่ไหน วงเงินที่เคยได้วันแรกก็ยังคงเท่าเดิม ไม่ได้รับการขยายเพิ่มเพื่อต่อยอดธุรกิจ

3. อายุขัยทางเศรษฐกิจ: ความเปราะบางของคนตัวเล็ก ความเหลื่อมล้ำในการเข้าถึงและการขยายวงเงินสินเชื่อ ส่งผลโดยตรงต่อ “ความอยู่รอด” ของธุรกิจ

SME: อายุเฉลี่ยของ SME ในฐานข้อมูลเครดิตบูโรอยู่ที่ประมาณ 10 ปี ก่อนที่จะปิดกิจการหรือหายไปจากระบบ ซึ่งชี้ให้เห็นว่าสายป่านที่สั้นและทรัพยากรที่จำกัด ทำให้ SME มีความเปราะบางสูงและยืนระยะได้ไม่นาน

บริษัทขนาดใหญ่: ในขณะที่บริษัทขนาดใหญ่สามารถยืนหยัดอยู่ในระบบได้ยาวนานกว่าเกือบ 20 ปี (ซึ่งอาจเป็นตัวเลขสูงสุดตามระยะเวลาการเก็บข้อมูลของ NCB) สะท้อนถึงเสถียรภาพที่แข็งแกร่งกว่าจากการได้รับการสนับสนุนทางการเงินอย่างต่อเนื่อง

ข้อมูลจาก รศ.ดร.ธานี ระบุชัดเจนว่า ระบบการเงินปัจจุบันเปรียบเสมือนการบริหารจัดการกองไฟที่มีความลำเอียง ในขณะที่ “เชื้อไฟ” (เงินทุน) ถูกโหมกระหน่ำเติมให้กับกองไฟขนาดใหญ่ให้ลุกโชนสว่างไสว แต่ เตาไฟเล็กๆ ของ SME ซึ่งเปรียบเสมือนกระดูกสันหลังทางเศรษฐกิจที่กระจายอยู่ทั่วประเทศ กลับถูกปล่อยให้มอดดับลงอย่างรวดเร็วเพราะขาดเชื้อฟืนที่จะมาหล่อเลี้ยงให้เปลวไฟเติบโตต่อไปได้

ภารกิจพลิกฟื้น “ความไว้เนื้อเชื่อใจ” (Trust) รากฐานที่หายไปของระบบสินเชื่อไทย

ในช่วงท้ายของการบรรยาย รศ.ดร.ธานี ชัยวัฒน์ ได้ทิ้งทวนด้วยแง่คิดที่เปรียบเสมือนกุญแจสำคัญในการไขปัญหาหนี้สินของประเทศ โดยชี้ให้เห็นว่า เราอาจกำลังแก้ปัญหาผิดจุด หากมัวแต่เพ่งเล็งไปที่ตัวเลขหนี้สินเพียงอย่างเดียว เพราะในความเป็นจริง “หนี้” ไม่ใช่ปีศาจร้าย แต่มีสถานะเป็นกลางเสมือน “ไฟ” ซึ่งเป็นพลังงานที่มีประโยชน์มหาศาลหากรู้จักวิธีใช้ แต่ก็พร้อมจะเผาผลาญทำลายล้างหากผู้ใช้ขาดความระมัดระวัง

ปัญหาเชิงโครงสร้างของสังคมไทยในขณะนี้ คือสภาวะที่ผู้คนสามารถเข้าถึง “ไฟ” (สินเชื่อ) ได้ง่ายและรวดเร็วเกินกว่า “ทักษะในการควบคุมไฟ” ที่พวกเขามี ส่งผลให้ไฟลามเลียสร้างความเสียหายก่อนที่จะทันได้ใช้ประโยชน์ ทางออกของเรื่องนี้จึงไม่ใช่เพียงการมานั่งบริหารจัดการตัวเลขทางบัญชีหรือยอดหนี้คงค้าง แต่คือการย้อนกลับไปทำความเข้าใจแก่นแท้ของคำว่า “Credit” ใหม่อีกครั้ง

รากศัพท์แห่งความศรัทธา: จาก Credit สู่ Trust

รศ.ดร.ธานี ได้อธิบายเชิงนิรุกติศาสตร์เพื่อขยายความเข้าใจว่า คำว่า “Credit” ที่เราใช้กันจนชินปากนั้น แท้จริงแล้วมีรากศัพท์มาจากภาษาละตินว่า “Credere” หรือ “Creditum” ซึ่งมีความหมายลึกซึ้งว่า “ความเชื่อใจ” (Trust)

เมื่อถอดรหัสความหมายเช่นนี้ จะเห็นว่าธุรกรรมการกู้ยืมเงินไม่ใช่เพียงเรื่องของพันธสัญญาทางกฎหมาย แต่เป็นเรื่องของ “ความสัมพันธ์ระหว่างมนุษย์” ที่ฝ่ายหนึ่งมอบความไว้วางใจ (ผู้ให้กู้) และอีกฝ่ายหนึ่งตอบสนองด้วยความรับผิดชอบ (ผู้กู้)

บทบาทใหม่ของตัวกลาง: ผู้บริหารจัดการ“ความเชื่อใจ”

ดังนั้น บทบาทที่แท้จริงขององค์กรอย่าง บริษัทข้อมูลเครดิตแห่งชาติ (NCB) รวมถึงสถาบันการเงินต่าง ๆ จึงไม่ควรหยุดอยู่เพียงการเป็นผู้เก็บรวบรวมข้อมูลหนี้หรือประวัติการผิดนัดชำระเท่านั้น แต่ต้องยกระดับสู่การเป็น “องค์กรบริหารจัดการความเชื่อใจของสังคม” (Trust Manager)

ภารกิจสำคัญคือการสร้างระบบนิเวศข้อมูลที่ช่วยยืนยัน “ความน่าเชื่อถือ” ของคนตัวเล็กตัวน้อย เพื่อให้พวกเขา—ซึ่งอาจไม่มีหลักทรัพย์ค้ำประกันแต่มีความตั้งใจจริง—สามารถเข้าถึงโอกาสและแหล่งเงินทุนได้อย่างเท่าเทียม ในขณะเดียวกัน ก็ต้องสร้างกลไกที่กระตุ้นให้ “คนตัวใหญ่” หรือผู้ให้กู้ มีความรับผิดชอบต่อสังคม ไม่ใช่เพียงแสวงหากำไรจากการปล่อยกู้ที่เกินพอดี

รศ.ดร.ธานี ได้กล่าวทิ้งท้ายไว้อย่างน่าประทับใจ ซึ่งเปรียบเสมือนเข็มทิศสำหรับอนาคตเศรษฐกิจไทยว่า:

“โจทย์ไม่ใช่การบริหารจัดการหนี้ แต่โจทย์คือทำยังไงให้ผู้ให้ยืมมีความไว้ใจ และผู้ยืมมีความรับผิดชอบ… สิ่งนี้ต่างหากที่จะทำให้คนตัวเล็กตัวน้อยสามารถเข้าถึงโอกาสได้อย่างแท้จริง”

ข่าวอื่น ๆ ที่น่าสนใจ

เบื้องลึก 20 ปีเครดิตบูโร: กฎหมายล้าหลัง หนี้พุ่ง และพายุการเมืองลูกใหม่

‘ZTRUS’ คว้า Series A ผนึก 3 ยักษ์ ดัน AI ไทยลุยตลาดโลก