ในสภาวะเศรษฐกิจที่มีความเปราะบางและหนี้ครัวเรือนทรงตัวอยู่ในระดับสูง การเข้าถึงแหล่งเงินทุนและการบริหารจัดการหนี้สินกลายเป็นวาระเร่งด่วนของภาคประชาชนและธุรกิจ เวทีเสวนาในหัวข้อ “The Power of Finance; Unlocking Purchasing Power & Marketing Opportunity” ในงาน Thailand Makerting Day 2026 ได้สะท้อนให้เห็นถึงพลวัตการเปลี่ยนแปลงของสถาบันการเงินที่ไม่ได้จำกัดอยู่เพียงธนาคารพาณิชย์ แต่ยังรวมถึง บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM และ บริษัท อีซี่ มันนี่ จำกัด (Easy Money) ซึ่งบทบาทของทั้งสององค์กรกำลังเปลี่ยนผ่านจากการเป็นเพียงกลไกรับมือปัญหา ไปสู่การเป็น “ผู้สร้างโอกาส” และ “ทางเลือก” ที่ช่วยขับเคลื่อนเศรษฐกิจฐานรากอย่างมีนัยสำคัญ

BAM: ปฏิวัติแนวคิดบริหารหนี้ จาก ‘ผู้คุมกฎ’ สู่ ‘โรงพยาบาล’ ทางการเงิน

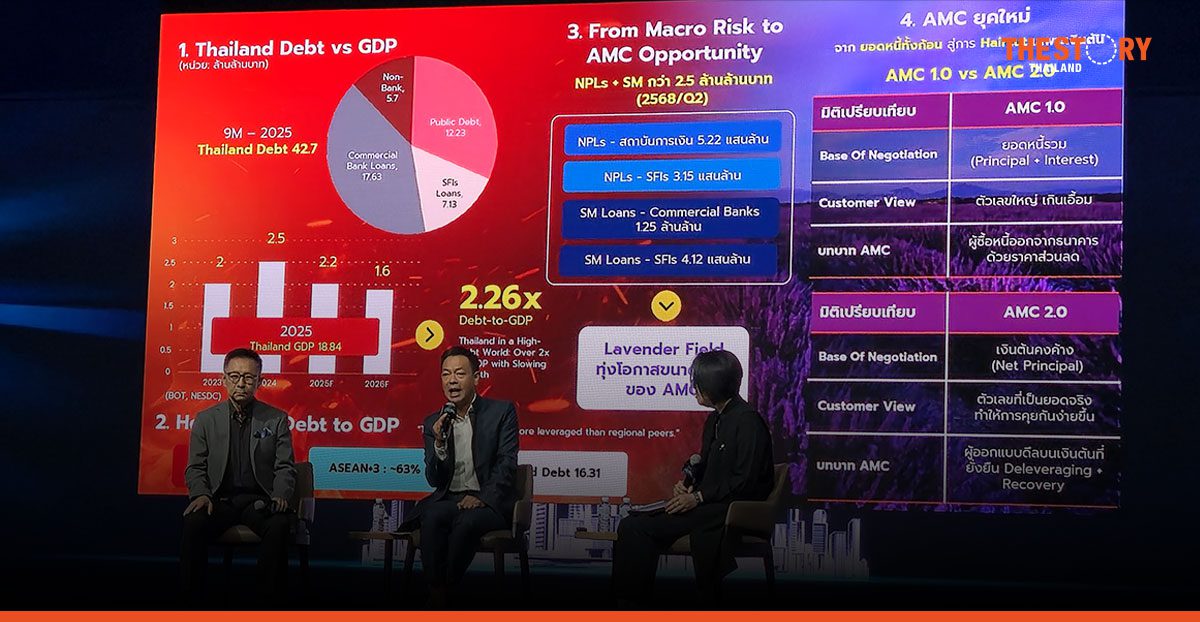

ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM ได้วิเคราะห์โครงสร้างปัญหาหนี้เสียของไทยไว้อย่างลึกซึ้ง โดยเปรียบเทียบสถานการณ์ปัจจุบันเสมือนมวลน้ำหลากขนาดใหญ่ที่มีมูลค่าความเสียหายทางเศรษฐกิจกว่า 2.5 ล้านล้านบาท ซึ่งไหลบ่าลงมาสู่ระบบบริหารสินทรัพย์ ภารกิจของ BAM ในฐานะองค์กรบริหารสินทรัพย์ขนาดใหญ่ที่สุดของประเทศ จึงไม่ใช่เพียงการทำหน้าที่เป็น “เฮดีส” (Hades) หรือผู้คุมนรกที่คอยจัดการกับวิญญาณบาปตามความเชื่อเดิม แต่คือการเปลี่ยนบทบาทเป็น “โรงพยาบาล” ที่ทำหน้าที่รักษาคนไข้ทางการเงินให้กลับมาแข็งแรง

ดร.รักษ์ ได้ขยายความถึงกลยุทธ์การบริหารจัดการหนี้แนวใหม่ที่เน้นความยั่งยืน (Sustainability) มากกว่าการบังคับใช้กฎหมายอย่างเข้มงวด (Legal-led) ดังนี้

การปรับโครงสร้างหนี้ที่เน้นเงินต้น (Principal-Based Restructuring): ปัญหาเรื้อรังของการแก้หนี้ในอดีตคือโครงสร้างดอกเบี้ยพักแขวนที่สูงลิ่ว ทำให้ลูกหนี้หมดกำลังใจในการชำระคืน BAM จึงเสนอแนวทางใหม่ที่ให้ความสำคัญกับการชำระ “เงินต้น” เป็นหลัก หากลูกหนี้สามารถผ่อนชำระเงินต้นได้ตามเงื่อนไข บริษัทพร้อมที่จะพิจารณายกเว้นดอกเบี้ยค้างชำระให้ เพื่อเป็นการปลดล็อกภาระผูกพันและช่วยให้ลูกหนี้สามารถปิดบัญชีได้จริงภายในระยะเวลาที่เหมาะสม แทนที่จะต้องแบกรับภาระหนี้ไปยาวนานถึง 30 ปีตามวงจรปกติ

การใช้เทคโนโลยีและข้อมูล (Data-Driven & Segmentation): บริษัทได้นำฐานข้อมูลขนาดใหญ่มาวิเคราะห์เพื่อแบ่งกลุ่มลูกหนี้ (Segmentation) อย่างละเอีBAMยด ทำให้สามารถออกแบบมาตรการช่วยเหลือที่ตอบโจทย์เฉพาะบุคคลได้ ไม่ว่าจะเป็นกลุ่มลูกหนี้ที่มีกำลังจ่ายแต่ขาดสภาพคล่องชั่วคราว หรือกลุ่มเปราะบางที่ต้องการมาตรการผ่อนปรนพิเศษ การใช้แอปพลิเคชันอย่าง BAM Choice เข้ามาช่วยอำนวยความสะดวก ยังทำให้ลูกหนี้สามารถตรวจสอบสถานะและเลือกแผนการชำระหนี้ได้ด้วยตนเอง ลดความรู้สึกกดดันจากการเผชิญหน้ากับเจ้าหน้าที่

การสร้างมูลค่าเพิ่มให้ทรัพย์สินรอการขาย (Asset Value Creation): ในมิติของการบริหารทรัพย์สินรอการขาย (NPA) BAM ได้เปลี่ยนมุมมองจากการเร่งระบายสินค้าสภาพเดิม มาสู่การเป็นผู้พัฒนาอสังหาริมทรัพย์ (Developer) ขนาดย่อม โดยนำบ้านมือสองมาปรับปรุงซ่อมแซม (Renovate) เพื่อส่งมอบที่อยู่อาศัยคุณภาพดีในราคาที่เข้าถึงได้ให้กับประชาชน ซึ่งเป็นการเปลี่ยน “ซากปรักหักพัง” ให้กลายเป็น “บ้านในฝัน” และสร้างโอกาสในการมีที่อยู่อาศัยให้กับผู้มีรายได้น้อย

Easy Money: ยกระดับโรงรับจำนำสู่ ‘สถาบันสินเชื่อทางเลือก’ ที่ไร้รอยต่อ

ทางด้าน คุณสุธี พนาวร ประธานเจ้าหน้าที่บริหาร บริษัท อีซี่ มันนี่ จำกัด ได้นำเสนอวิสัยทัศน์ที่น่าสนใจในการยกระดับธุรกิจโรงรับจำนำ ซึ่งเป็นสถาบันการเงินที่อยู่คู่สังคมไทยมาอย่างยาวนาน ให้ก้าวสู่ความเป็นสากลและทันสมัย ภายใต้นิยาม “สถาบันสินเชื่อทางเลือก” (Alternative Credit Institution) ที่เปรียบเสมือนร้านสะดวกซื้อทางการเงิน (Financial Convenience Store)

คุณสุธี อธิบายถึงปรัชญาการดำเนินธุรกิจที่มุ่งเน้นการแปลงสินทรัพย์ในอดีตให้เกิดประโยชน์สูงสุด โดยมีรายละเอียดที่น่าสนใจ คือ

การแปลงสินทรัพย์เป็นทุนหมุนเวียน (Asset to Liquidity): แนวคิดหลักของ Easy Money คือการมองว่าทรัพย์สินต่างๆ ที่ประชาชนสะสมไว้ ไม่ว่าจะเป็น ทองคำ เครื่องประดับ นาฬิกาหรู หรือสินค้าแบรนด์เนม คือ “เงินในอดีต” (Money in the Past) ที่ถูกเก็บรักษาไว้ หน้าที่ของ Easy Money คือการทำหน้าที่เป็นกลไกในการดึงมูลค่าเหล่านั้นกลับมาเป็น “เงินปัจจุบัน” (Present Cash Flow) เพื่อเสริมสภาพคล่องให้กับเจ้าของทรัพย์สิน โดยไม่ต้องสูญเสียความเป็นเจ้าของถาวรหากมีการไถ่ถอนคืนตามกำหนด

การให้ความสำคัญกับความเป็นส่วนตัวและศักดิ์ศรี (Privacy & Dignity): จุดเปลี่ยนสำคัญที่ทำให้ Easy Money ได้รับการยอมรับในวงกว้าง คือการเปลี่ยนประสบการณ์ของผู้ใช้บริการ โดยเน้นความเป็นส่วนตัว ไม่สอบถามถึงเหตุผลความจำเป็นในการใช้เงิน ซึ่งเป็นการให้เกียรติและรักษาศักดิ์ศรีของลูกค้า แตกต่างจากกระบวนการขอสินเชื่อทั่วไปที่อาจต้องมีการตรวจสอบเครดิตบูโรหรือสอบถามวัตถุประสงค์อย่างละเอียด แนวทางนี้ช่วยลดกำแพงทางความรู้สึกและทำให้ผู้ประกอบการ หรือ SME กล้าที่จะนำทรัพย์สินมาแปลงเป็นทุนหมุนเวียนมากขึ้น

กลยุทธ์การเติบโตในทุกสภาวะเศรษฐกิจ: คุณสุธี ชี้ให้เห็นว่าธุรกิจโรงรับจำนำมีความยืดหยุ่นสูงและเติบโตได้ใน 3 สถานการณ์ คือ 1. เศรษฐกิจฝืดเคือง ประชาชนต้องการเงินสดหมุนเวียน 2. เศรษฐกิจดี ผู้ประกอบการต้องการเงินทุนไปขยายกิจการหรือสั่งซื้อสินค้า และ 3. ช่วงราคาทองคำพุ่งสูง ลูกค้านำทองเก่ามาจำนำหรือขายเพื่อทำกำไร ทำให้ธุรกิจมียอดธุรกรรมเติบโตอย่างต่อเนื่อง โดยเฉพาะในช่วงที่ราคาทองคำผันผวน

ความยืดหยุ่นของสัญญา (Flexibility): ข้อได้เปรียบสำคัญของระบบจำนำคือความยืดหยุ่นของสัญญาที่มีระยะเวลา 5 เดือน หากลูกค้าไม่ประสงค์จะไถ่ถอน ก็สามารถปล่อยให้ทรัพย์หลุดจำนำได้โดยไม่มีภาระหนี้ผูกพันติดตามตัว หรือไม่มีการฟ้องร้องตามมา ซึ่งเป็นการปิดความเสี่ยงให้กับผู้ใช้บริการ ในขณะเดียวกันหากต้องการขยายเวลาก็สามารถทำได้ง่ายผ่านแอปพลิเคชัน

“พลังของการเงิน” (The Power of Finance) ในยุคปัจจุบัน ไม่ได้จำกัดอยู่เพียงแค่ตัวเลขกำไรขาดทุนของสถาบันการเงิน แต่คือความสามารถในการปรับตัวเพื่อตอบสนองความต้องการของมนุษย์ BAM ได้พิสูจน์ให้เห็นว่าการให้โอกาสและการประนีประนอมหนี้สามารถสร้างผลลัพธ์ที่ดีกว่าการบังคับคดี ในขณะที่ Easy Money ก็ได้แสดงให้เห็นว่าการเปลี่ยนทรัพย์สินให้เป็นสภาพคล่องด้วยความรวดเร็วและเข้าใจลูกค้า คือกลไกสำคัญที่ช่วยพยุงเศรษฐกิจฐานรากให้ขับเคลื่อนต่อไปได้ ทั้งสององค์กรจึงถือเป็นฟันเฟืองสำคัญที่ช่วยสร้างสมดุลและทางรอดให้กับระบบเศรษฐกิจไทยในปัจจุบัน

พลังงานเปลี่ยนโลก: โอกาสใหม่ที่นักการตลาดต้องรู้

17 ปี ‘คิดไม่เหมือนใคร’: แกรนด์ เซนเตอร์ พอยต์ พลิกสูตรโรงแรม 5 ดาว สู่เป้า 10,000 ล้านบาท